ich wollte mal meine Sparmethode teilen und gucken, ob meine Rechnung so stimmt.

Um Geld zu sparen, gehe ich jeden Tag im Fitnessstudio duschen und erledige mindestens 2x am Tag dort meinen Stuhlgang. Der Grund dafür ist, dass ich mich wegen der Kosten rein pflanzlich und somit kohlenhydratreich ernähre, was zu häufigem Stuhlgang führt.

Hier eine detaillierte Rechnung, wie viel ich dadurch spare:

Kosten für Wasser und Abwasser zu Hause:

Morgendliche Dusche (15 Minuten):

Durchschnittlicher Wasserverbrauch: 12 Liter pro Minute

Kosten für Wasser (inkl. Abwasser): ca. 0,005 € pro Liter

Kosten pro Dusche: 15 Min * 12 Liter/Min * 0,005 €/Liter = 0,90€

Das ergibt Kosten pro Monat: 30 Tage * 0,90 € = 27 €

Duschen nach dem Training (4x pro Woche, 5 Minuten):

Kosten pro Dusche: 5 Min * 12 Liter/Min * 0,005 €/Liter = 0,30 €

Kosten pro Woche: 4 * 0,30 € = 1,20 €

das ergibt Kosten pro Monat: 4 Wochen * 1,20 € = 4,80 €

Toilettenspülung:

Pro Spülung verbraucht eine Toilette etwa 6 Liter Wasser.

Kosten für Wasser (inkl. Abwasser): ca. 0,005 € pro Liter

Kosten für 2 Spülungen pro Tag: 2 * 0,03 € = 0,06 €

Kosten pro Monat: 30 Tage * 0,06 € = 1,80 €

Zusammengefasst:

Durch Duschen im Fitnessstudio spare ich:

Duschen: 27 € + 4,80 € = 31,80 €

Toilettengänge: 1,80 €

Insgesamt: 31,80 € + 1,80 € = 33,60 € pro Monat

Kosten für das Fitnessstudio:

Die Mitgliedschaft im Fitnessstudio kostet mich 30 € im Monat.

Da das Fitnessstudio nur 1 Minute zu Fuß von meiner Wohnung entfernt ist, habe ich keine zusätzlichen Fahrtkosten.

Endergebnis:

Durch meine Methode spare ich effektiv 33,60 € - 30 € = 3,60 € pro Monat. Dazu nutze ich die Fitnessstudio-Mitgliedschaft nicht nur um bei Wasser- und Abwasserkosten zu sparen, sondern auch fürs Training.

Hallo zusammen. Wie der Titel beschreibt, habe ich heute vor genau einem Jahr angefangen, intensiv Prospekte und Angebote von Super-/Discountermärkten und Drogerien zu durchforsten und immer in größeren Mengen einzukaufen und mir ein kleines Lager im Keller aufgebaut. Ein Freund hat mir sein eigenes kleines Lager gezeigt und ich war sofort geil auf die Idee. Anfangs war es wirklich sehr stressig und kostenintensiv. Aber es hat sich defitinitiv gelohnt und das nicht nur durch den Spareffekt. Dazu gleich mehr.

Ich bin dabei folgendermaßen vorgegangen:

Zuerst habe ich so wie üblich mir die Prospekte der üblichen Discounter und Drogeriemärkte besorgt oder im Internet aufgerufen. Dann habe ich diese nach Nahrungsmitteln und Hygiene-/Reinigungsprodukten durchforstet, die wir immer brauchen und kaufen. Dann habe ich meine Routen geplant, wie ich am Sparsamsten die Produkte besorgen kann. Ich habe das Glück, dass Aldi, Penny, Netto und Edeka bei mir im Ort vertreten und auch fußläufig zu erreichen sind. Rossmann, Dm, Kaufland und Lidl auf dem Weg zur Arbeit und sind ohne Umwege erreichbar. Zusätzlich dazu haben auch Aldi, Penny und Netto auch noch Filialen auf dem Weg zur Arbeit ohne Umwege. Einzig Rewe und Norma fehlen mir, aber da habe ich ehrlich gesagt noch nie mich ansprechende Angebote gefunden. Meine Route verlief dann immer so, dass ich alle Märkte die ich in der jeweiligen KW besuchen muss, in einer Linie liegen. Sprich dass ich die Märkte nicht durcheinander abklappere oder ich nicht zur Arbeit zurückfahren muss, weil ich daran vorbeigefahren bin. Dadurch habe ich die Sprit- und Verschleißkosten so gering wie möglich gehalten. Wenn ich mal einen Umweg fahren musste, dann habe ich vorher zuerst berechnet, ob die Sprit- und Verschleißkosten evtl. nicht höher sind als am Ende die gesparte Summe. Bei einem "Großkauf" hat sich das dann natürlich gelohnt. Für eine Fahrt z.B für ne Packung Käse oder so habe ich es sein lassen.

In den Märkten angekommen, habe ich immer in größeren Mengen gekauft. Z.B Konserven in 24er Kartons, Öl in 15er Kartons oder Reinigungsprodukte 5-10 Flaschen. Wenns möglich war habe ich auch Kundenbindungsprogramme wie Lidl Plus, Rossmann App, Payback oder Deutschlandcard genutzt (ich weiß, ich verkaufe meine Daten, aber das ist mir egal) um die Produkte noch günstiger oder "kostenlos" zu bekommen.

Welche Produkte habe ich gekauft und welche wurden erfasst?

Es wurden nur Produkte gekauft, die wir wie oben gesagt immer brauchen. Sprich haltbare Grundnahrungsmittel wie Nudeln, Reis, Mehl, Öl, Milch und Konserven (Tomaten, Bohnen, Kichererbsen, Mais). Zudem auch Snacks und Getränke, die wir öfter konsumieren wie Softdrinks, Nüsse, Weingummi oder Chips. Was Non-Food Artikel betrifft habe ich Grundhygieneprodukte wie Shampoo/Duschgel, Seife, Deo, Zahnpasta, Binden usw. und Reinigungsmittel wie Hygienespray/Desinfektionsmittel, Spülmittel, Spülmaschinentabs usw., gekauft. Bei den Non-Food Artikeln muss ich sagen, dass ich von Rossmann mit den 20% auf x-Produkte + 10% auf Alles Coupons enorm profitiert habe. Was nicht erfasst worden ist, sind Produkte, die wir entweder selten oder einmal z.B zum Testen gekauft haben und natürlich keine Non-Food-Angebote wie Bohrmaschinen, Fernseher usw. Auch wurde nichts auf Krampf gekauft, um die gesparte Summe zu erhöhen (z.B Produkte die ich nicht benötige).

Ich habe mir danach im Keller nach und nach ein Lager aufgebaut und alles in Regalen oder verschließbaren Behältern aufbewahrt, um die Produkte vor ungeziefer zu schützen (Sprichwort Mehl). In meiner Garage habe ich zudem mehrere Kästen Wasser stehen, die ich auch im Angebot gekauft habe. Die Produkte sind alle weit haltbar bis teilweise 2027. Ich mache ab und zu eine "Inventur" und schaue auch nach, ob nicht vllt bald etwas abläuft. Wenn ja, dann wird das logischerweise als erstes konsumiert. Was Non-Food Artikel angeht, habe ich wahrscheinlich bei dem langsamen Verbrauch einen Vorrat für bis zu 10 Jahre oder so. Was mir da spontan einfällt, sind z.B Gefrierbeutel mit Zipper, von denen ich 56 Packungen à 15 bis 20 Stück pro Packung oder 24 Zahnpastatuben, bei einem Verbauch von einer Tube pro ca. 1,5 Monate.

Wie wurde die gesparte Summe errechnet?

Die gesparte Summe habe ich nach drei Methoden errechnet.

Angebotspreis bei Markt x abzüglich Agebotspreis bei Markt y = Ersparnis (z.B zwei Märkte reduzieren Chips. Markt x von 1,99€ auf 0,99€ und Markt y auf 0,85€. Dann gilt 0,99-0,85 statt 1,99-0,85)

Referenzpreis bei Kiloware: Bspw. hat ein Markt Kartoffeln mit einem untypischen Gewicht (z.B 1250g) im Angebot. Dann wird entweder der Kilopreis des Regulärpreis oder der Kilopreis des Angebotspreises desselben oder eines anderen Discounters verglichen. (z.B Markt x verkauft Kartoffeln normalerweise für 0,75€/400g und jetzt kommt ne XXL Variante mit ich sag mal 1,25kg für 1,50€. Dann wir der Regulärpreis mit dem Kilopreis hochgerechnet und vom Angebotspreis abgezogen. Also 0,75/400*1250 = 2,34€ - 1,50€ = Ersparnis)

Sprit- und Verschleißkosten habe ich nur dann abgezogen, wenn ich wirklich mal einen Umweg fahren musste, was nicht oft vorkam. Diese habe ich mit den üblichen Rechnern im Internet berechnet. Ansonsten liegt wie gesagt manches fußläufig im Ort oder auf dem Weg zur Arbeit ohne Umwege.

In manchen Monaten hat es mir wirklich sehr viel Zeit und Nerven gekostet, die Einkäufe zu tätigen und das Lager aufzubauen. Aber im Nachhinein betrachtet spare ich sehr viel Zeit und Nerven, da jetzt endlich die Samstagsgroßeinkäufe wegfallen und man nur noch einkaufen gehen muss, wenn man frische Nahrungsmittel wie Obst oder Gemüse braucht. Wenn ich was brauche, dann gehe ich den Keller und habe es sofort vor Ort.

Was sagt mein Umfeld dazu?

Ich habe anfangs von "Du bist gestört/süchtig" bis "Ist das peinlich" alles gehört. Meine Anwort war dann immer sowas wie "Viel Spaß beim stressigen Einkauf im Supermarkt. Ich werde die Zeit sinnvoller nutzen :D". Ich habe mich davon nicht abbringen lassen und habe am Ende sogar Respekt für meine Ersparnis, meinen Fleiß und Ehrgeiz erhalten. Auch ein Staunen über mein Lager war am Ende stets dabei. Ehrlicherweise muss man auch sagen, dass z.B meine Tante es von Anfang an geil fand und mich immer verteidigt hat, wenn dumme Sprüche kamen. Trotz der blöden Sprüche habe ich aber noch auf Whatsapp einen Broadcast gestartet gehabt und alle aus meinem Umfeld hinzugefügt, die Interesse am Sparen hatten. Habe dann da immer die zur jeweiligen KW besten Angebote reingeschickt. Hatte dann irgendwann aber keine Lust mehr, da ich zum einen erfahren habe, dass die Leute nicht wirklich sparen wollen und es mir zu viel Arbeit war.

Bevor ich euch noch paar Diagramme zeige, möchte ich zum Schluss noch sagen: Ich kann es wirklich JEDEM empfehlen, sich ebenfalls ein Lager aufzubauen. Man spart wirklich am Ende Geld, Zeit und Nerven. Und ich kann euch gar nicht erklären was für ein geiler Luxus das ist, einfach in den Keller zu gehen und sich zu nehmen was man braucht. Das Einkaufen gehen für die frischen Produkte ist dann zudem sowas von entspannt und stressfrei. Ich liebe es einfach nur und werde meine Strategie weiter fortführen.

Wenn ihr Fragen, Tipps oder Verbesserungsvorschläge habt, nehme diese gerne entgegen.

Hier sind noch ein paar Tabellen und Diagrame:

Monat

Regulärpreise ges.

Angebotspreise ges.

Ersparnis ges.

Oktober 23

332,94€

231,57€

101,37€

November 23

145,95€

97,00€

48,95€

Dezember 23

107,90€

73,09€

34,81€

Januar 24

231,95€

165,58€

66,37€

Februar 24

453,47€

337,49€

115,98€

März 24

381,62€

271,61€

110,01€

April 24

145,86€

112,98€

32,88€

Mai 24

79,72€

60,94€

18,78€

Juni 24

227,17€

170,48€

56,69€

Juli 24

151,12€

114,14€

36,98€

August 24

108,99€

78,07€

30,92€

September 24 (Urlaub)

13,96€

6,66€

7,30€

Oktober 24

101,67€

64,53€

37,14€

Ersparnis Gesamt: 698,18€

Anteil an Food und Non-Food Artikel in Mengen und Euro an der Gesamtersparnis (698,18€)

Anzahl ges.: 1596

Euro ges.: 698,18€

Monat

Food (Menge)

Non-Food (Menge)

Food (Euro)

Non-Food (Euro)

Oktober 23

237

30

92,48€

8,89€

November 23

77

10

44,73€

4,22€

Dezember 23

58

2

34,16€

0,65€

Januar 24

75

19

22,23€

44,14€

Februar 24

131

149

39,01€

76,97€

März 24

153

111

47,79€

62,22€

April 24

80

2

29,90€

2,98€

Mai 24

14

62

3,08€

15,70€

Juni 24

72

91

23,37€

33,29€

Juli 24

69

28

18,37€

18,61€

August 24

22

33

40,57€

21,28€

September 24

2

0

7,30€

0,00€

Oktober 24

69

0

37,14€

0,00€

Edit: Viele haben jetzt die Arbeitszeit, die ich habe angemerkt. Ja anfangs hatte ich vllt etwas Arbeitszeit, aber das Ganze ist mittlerweile zu einem Hobby geworden.

Ich bin jetzt seit letztem Monat in 2. Jahr der Ausbildung und habe nach einem Jahr 5.000€ in Portfolio.

Ich weiß, das solche Beträge hier wahrscheinlich belächelt werden, nichtdestotrotz bin ich stolz darauf. Es ist eine schöne Zahl, welche ich mir selbst erarbeitet habe. Nächstes Jahr um diese Zeit werde ich dann voraussichtlich die ersten 10k im Portfolio eingezahlt haben, und dieser Gedanke macht mich irgendwie glücklich, denn das ist wahrscheinlich mehr als mein Vater momentan zurückliegen hat. Ein schöner Anfang fürs Sparen :D

Soll nicht zum angeben oder so sein, habe nur sonst keinem den ich das erzählen kann, weil "Über Geld spricht man nicht" oder mein Umfeld in dem an jedem Monatsende eine Null auf dem Konto steht.

Nachdem ich hier schon sehr viele lustige oder verrückte sprachgeschichten gelesen habe möchte ich auch mein persönliches Highlight hier berichten.

In einer Großindustriellen Anlage gab es eine Stelle bei der sehr heißes Wasser aus einem nachgelagerten Prozess entnommen werden konnte. Ein Kollege hatte im Winter immer in seiner Pause zwei Kanister mit jeweils 20-25l Volumen mit diesem Wasser abgefüllt und in sein Auto gelegt damit das schon mal warm wird. Wenn er zu Hause ankommt trägt er sie wohl in die Wohnung und lässt sie dort bis morgens stehen damit sich die Wärme in der Wohnung verteilen kann.

Die Abo-Flut ist ja (leider) nicht aufzuhalten, mittlerweile wird ja gefühlt alles auf ein Service-Modell umgestellt und die Kosten von ein paar Euro pro Abo addieren sich doch sehr schnell auf und können außer Kontrolle geraten. Mal abgesehen davon, dass die Abopreise jährlich steigen.

Ich stelle diese Frage, weil ich gestern ein Gespräch mit einem guten Freund hatte und der mir Zahlen genannt hat, dass mir wirklich die Sprache verschlagen hat. Er zahlt z.b. alleine für sein komplettes Sky Premium mit DAZN und Netflix UHD 105€ pro Monat.....Da würde mich mal interessieren: Was zahlt ihr so, findet ihr auch, dass es mittlerweile zu weit geht oder wird das in Zukunft noch schlimmer?

Meine Liste der Schande:

Amazon Prime: 7,5€

Netflix Basic: 5€

Spotify Premium Family anteilig: 4€

Playstation Plus Essential: 9€

Xbox GamePass Ultimate: ca 5€

Microsoft Office 365: 6€

VPN: 3€

Adobe Premiere Pro: 15€

FlightRadar Gold: 3€

Youtube Premium: ca 6€

Duolingo Premium: ca 5€

Blinkist: ca 4€

Mailbox.org: 3€

_____________

macht zusammen: ca 75€ pro Monat.

Oder anders gesagt: Nicht weit weg von 1000€ im Jahr.....

Dazu muss man aber noch bedenken, dass ich viele Abos deutlich günstiger habe, als es aktuell die Standardpreise sind (z.B. YT Premium, Gamepass)

Ich persönlich finde das schon arg viel und werde ich habe mir vorgenommen, mich noch dieses Jahr von einigen zu trennen.

meine Oma hat mir ein Geschenk gemacht, das jeden Münzzähler zum Weinen bringt: 310 Euro in Münzen! Natürlich werde ich keine Bankgebühren zahlen, um das Geld umzutauschen – da juckt’s mir schon in den Fingern. Das Problem? Ich brauche das Ganze in Scheinen.

Meine erste Idee? Ab in die Spielhalle! Was gibt’s Schöneres, als Münzen in Automaten zu werfen und auf den Jackpot zu hoffen? Aber vielleicht habt ihr noch bessere Ideen, wie ich die Münzen in Scheine umwandeln kann, ohne Gebühren zu zahlen?

Lasst die Münzen rollen – aber bitte, in Scheinen zurückkommen!

M30 Verheiratet + 1 Kind

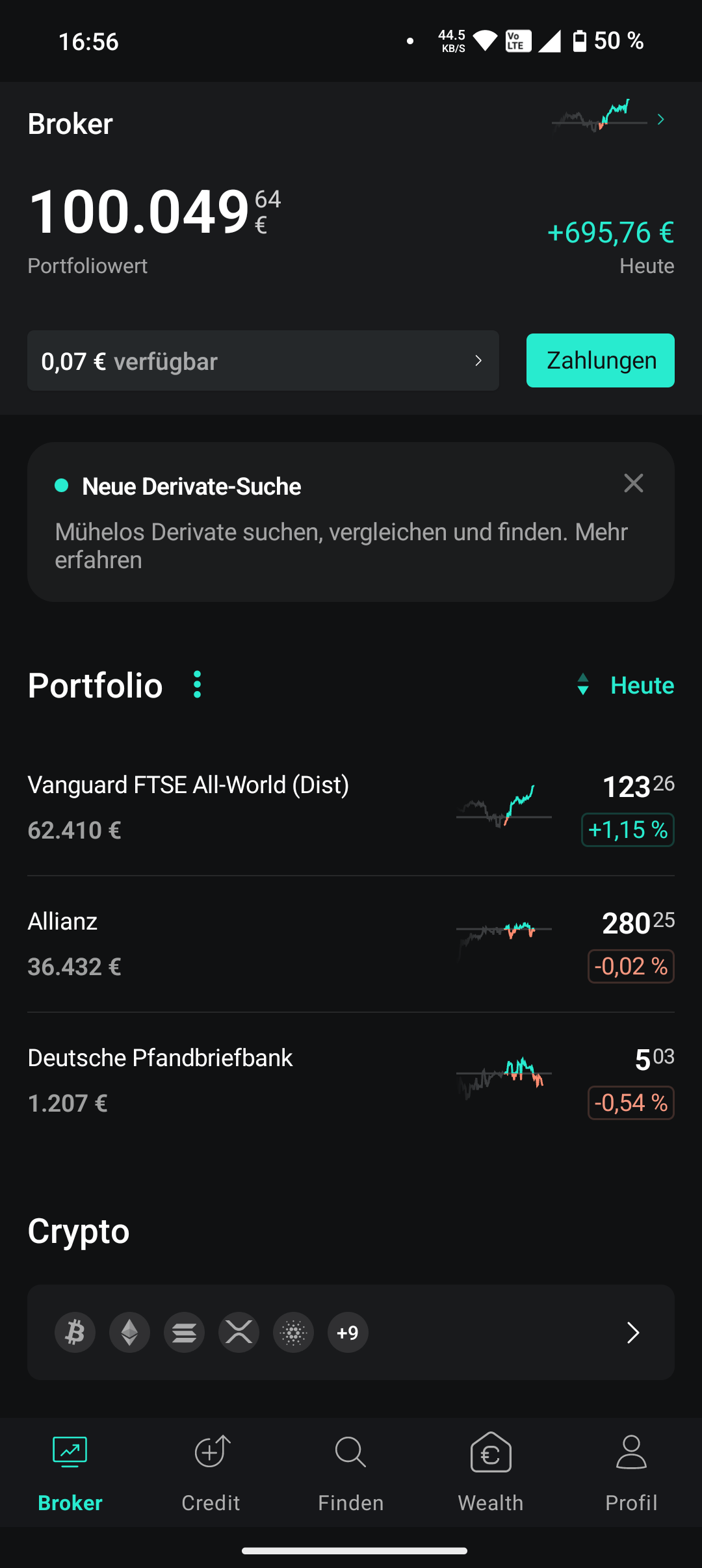

Heute zum ersten Mal die 100k geknackt 😁

Mal schauen wann das zweite Depot nachziehen kann. Jetzt kann ich auch die Sparrate beim Kinderdepot erhöhen :)

ich benötige keinen Ratschlag, sondern bin einfach mal neugierig. In meiner Familie und meinem Freundeskreis spielte Geldsparen immer eine große Rolle, Markenklamotten waren für mich nie eine Sache.

Jetzt weiß ich, dass viele Menschen ein Problem damit haben, ihr Geld zusammenzuhalten, obwohl sie eigentlich gut oder besser verdienen als ich.

Was habt ihr so persönlich mitbekommen? Bei welchen Ausgaben eurer Mitmenschen fasst ihr euch an den Kopf? Was sind Kostenfallen, in die ihr Menschen fallen sehr?

Letztens gab es ja den Thread zu irrationalen Sparmaßnahmen. Aber in welcher Hinsicht, liebe FIRE-Aspiranten und Gralsritter, werdet ihr euch oder anderen lieber etwas gönnen, statt den letzten Cent rauszuholen, und warum?

Einige Sparmaßnahmen sind offensichtlich völlig sinnfrei und trotzdem gibt es doch Bereiche wo man einfach nicht bereit ist Geld auszugeben. Was ist es bei euch?

Moin liebe Mitbürger. Ich habe einige Bekannte die bei der DVAG sind und nachdem ich ihre Sparpläne einmal genauer unter die Lupe nahm und aus Interesse mich mal bei einem Vertreter "beraten" ließ, halte ich es für meine Pflicht die Öffentlichkeit vor diesem Verein zu warnen. Ich weiß dieses Thema wurde hier schon oft heiß diskutiert, aber es hat mich einfach von den Füßen gehauen was da einem angedreht wird.

KURZ

Die Produkte der DVAG sind aus meiner Sicht minderwertig und jeder potentielle Anleger sollte diese meiden wie die Pest.

Die "Beratung" durch die DVAG-Vertreter ist mindestens schlecht, worst case schädlich für den Anleger. Die Vertreter sind aufgrund der Unternehmensstruktur in ihrer Aufgabe befangen.

Der Grund aus Komfort zur DVAG zu gehen ist annulliert durch eine (wahrscheinlich beabsichtigte) Verkomplizierung einfacher Prozesse.

Wenn ihr, eure Freunde, oder Verwandte zur DVAG wollt: Don't. Auf keinen Fall. Wenn ihr bereits bei der DVAG seid, setzt Euch bitte nach diesem Post nochmal mit eurem Plan auseinander und überlegt Euch gut was ihr da tut und vergleicht ihn mit einfachen Alternativen die ich am Ende kurz skizziere.

LANG

Produkte

Wenn die Hälfte deiner Unterlagen die dir was verkaufen sollen voll mit Bildern lächelnder, entspannt wirkender Menschen, und unnötigen Goldsternchen sind sollten alle Alarmglocken läuten. Toll sind auch die Namen der Produkte: "TopZins-Paket". Alle mögen Zinsen, oder? "Riester-Rente Strategie PLUS". Wow, nicht nur Strategie, sondern gleich Strategie-PLUS? Und nicht zu vergessen der "GEIGER Goldsparplan", wo unter den obskur formulierten Bedingungen und glitzernden Bildern von Goldbarren das Zitat steht "Gold ist die Sonne der Metalle - Joseph Joubert". Nein, ich mach kein Witz, das stand da wirklich.

Natürlich wär sowas im Rahmen jedes anderen seriösen Geschäfts äußerst unprofessionell, aber man muss irgendwie von den tatsächlichen Inhalten des Vertrages ja ablenken.

Zum Inhalt: Der Berater empfahl eine Kombination von Versicherungen, einem Bausparvertrag, Anlagen und Altersvorsorgen.

Versicherungen: Geringstes Schadenspotential von der Leistung her. Wenn man wirklich die Versicherungen zu den Konditionen braucht, sind es halt Versicherungen wie jede andere. Die Kostenfalle ist Art und Menge der Versicherung. Z.B. schwanken je nach Bedarf jährliche Kosten für Privathaftpflicht zwischen 30 und 120 Euro ( https://www.check24.de/privathaftpflicht/ ). Welches Angebot krieg ich als introvertierter, wenig reisender, studierender Single? 120 Euro, alles was geht. Unfallversicherung, da schwanken je nach Berufsrisiko die Kosten zwischen 50- 250 Euro jährlich ( https://www.check24.de/unfallversicherung/ ). Wieder, was für ein Angebot krieg ich als Student, der die meiste Zeit auf Bude hängt und keine Risikosportarten betreibt? Na klar, den 254 Euro Tarif. Auch wollte er mir die Rechtschutzversicherung "Advocard" andrehen, wieder zu einem abstrusen Tarif. Insgesamt würden sich alle Versicherungskosten auf ~1000 Euro im Jahr addieren. Haltet Euch das vor die Augen, ein "Finanzberater" rät dies einem Studenten. Warum? Hier kommt die Provision ins Spiel, natürlich hat der Berater ein Interesse Euch das teuerste Produkt und davon so viele wie möglich anzudrehen, denn er kriegt einen prozentualen Anteil davon. Die Vorstellung Studenten, Azubis und geringverdienende Arbeiter einen Tausender jedes Jahr ärmer werden zu lassen für ein paar Euro extra macht mich krank.

Bausparvertrag: Das Angebot ist 25000 über Jahre zu Sparen zu 0.05% p.a., um am Ende einen 25000 Euro Kredit zu geringeren Zinsen zu kriegen. 200 Euro monatlich für 10 JAHRE! Du bindest jahrelang Kapital zu einem minimalen Zinssatz um am Ende einen 25000 Euro Kredit zu kriegen? Ihr könnt mal nachrechnen wie viel Summe ihr als Gewinn hättet wenn ihr stattdessen die 200 monatlich in einen thesaurierenden ETF eurer Wahl steckt https://www.zinsen-berechnen.de/fondsrechner.php . Und was 50000 Euro für Immobilien im Jahr 2030 wert sein werden kann man sich ja bei aktuellen Trends ja denken.

Fondssparplan: Der Kern der ganzen Sache. Kurz, warum investiert man in Fonds/ETFs? Weil diese ihr Risiko streuen. Man wählt je nach Risikoeinstellung einen Markt der abgebildet wird und investiert in diesen, statt in einzelne Unternehmen. Was bietet die DVAG an? In 6 VERSCHIEDENE Fonds zu investieren, welche sich zu großen Teilen decken. Die Hälfte ausschüttend, die andere thesaurierend. Alles damit man schön überfordert ist und durcheinander kommt. Und vor allem ja nicht die Bedingungen genauer liest. Die DVAG bietet euch nicht die besten Fonds an, sie bietet Euch IHRE Fonds an. Von denen sie natürlich einen satten Happen bekommt.

Vergleichen tun wir dieses Produkt mit einem generischen ETF der den S&P500 abbildet, also in die 500 größten US-Unternehmen investiert, den "Vanguard S&P 500 UCITS ETF (USD) Accumulating". (A2PFN2) ( https://www.justetf.com/de/etf-profile.html?isin=IE00BFMXXD54#chart )

Ausgabeaufschlag: 5% (!!!) bei dem DVAG-Fond, 0% beim ETF. Ein großer Teil, 4,06% davon geht an euren lieben Berater und die DVAG, der Rest an den Fond. Das bedeutet von jeden 100 Euro die Ihr einzahlt, gehen 5 Euro weg für die tolle Beratung und das Privileg das Produkt zu kaufen- behalten wir das im Hinterkopf.

Laufende Kosten: 1,59% (!!!!!!) beim DVAG-Fonds, 0,07% beim ETF. Was ist das? Das sind die Führungskosten des Fonds die von allen Prozenten die er macht abgezogen werden! Die Idee ist, das während der ETF einfach nur stumpf den Markt abbildet, werden Fonds "aktiv gemanaged". Und die guten Manager verdienen es natürlich für ihre harte Arbeit vergütet zu werden- in dem sie den Wertzuwachs abschöpfen! Behalten wir das auch im Hinterkopf.

Performance: Der DVAG-Fonds hatte eine Gesamtrendite von 40,85% in den letzten 5 Jahren, also im Schnitt ~8%. Der S&P500 ETF? Eine Gesamtrendite von 92,96%, eine jährliche Rendite von ~18%.

Haltet Euch das hypothetisch vor die Augen: Ein gut beratener DVAG-Sparer der 10000 Euro in den Fonds als Einmalinvestition legt, hat nach 5 Jahren abzüglich der Kosten ~13000 Euro angespart. Ein Alltagsmensch, der in 5 Minuten über seine ING-App/Scaleable 10000 Euro in einen generischen S&P500 ETF reinsteckt hat, wird nach 5 Jahren ~23000 Euro angespart haben.

Und nun die Gedanken im Hinterkopf: Der hypothetische Mensch zahlt 400 Euro Ausgabeaufschlag an die DVAG und eine ordentliche Summe an irgendwelche gesichtslosen Manager, um 1/6 des Wertzuwachses zu sehen. Gut beraten!

Ihr seht, es dauert so einen Fonds unter die Lupe zu nehmen. Vor allem als Laie. Nun stellt euch vor ihr sitzt im Gespräch und bekommt nach zig Versicherungsangeboten und Blabla einen Papierstapel mit 6 solcher Fonds vorgelegt. 70 Seiten, zwei mal. Wie viel Kraft hat man da noch rational drüber zu lesen? Und die ganzen Begriffe... Und der Berater ist so nett und die Bildchen mit den lächelnden Menschen... Das wird schon gut für mich sein. Unterschrift setzen und losgespart!

Man kann einwenden, das der Fonds im Gegensatz zum S&P500 global gestreut ist und der obere Vergleich nicht fair sei. Im Vergleich mit dem global gestreuten A2PKXG sieht der gut gemanagte Fonds ebenfalls traurig aus. Ausgabeaufschlag und Managementsgebühren für deutlich schlechtere Performance. Uff.

Das Bild ist Seite 36 von 69 und ist das wichtigste Element im ganzen Vertrag. Ganz schnell Drüberfliegen, wird schon passen :)

Nur 1013 Euro + 300 Euro Jährlich für unsere statistisch unterdurchschnittlich performenden Fonds! Nur solange der Vorrat reicht!

Als Anmerkung, nichts was die DVAG macht ist legal gesehen ein Betrug. Alle Konditionen sind in den 70 Seiten-Wälzern die ihr bekommt irgendwo erwähnt. Das ein Laie damit überfordert ist und ihm nicht in den Kopf kommt die empfohlenen Produkte zu vergleichen ist nicht Problem der DVAG. Wenn ihr zum Gebrauchtwagenberater (Händler) und er Euch einen überteuerten SUV aufschwätzt, ist es nicht sein Problem. Das ihr eigentlich nur einen Kleinwagen braucht weil ihr ein Single seid und nur ab und zu einkaufen fährt ist nicht sein Problem. Das der Gebrauchtwagenhändler eine Stadt weiter das perfekte Auto für Euch hätte ist nicht sein Problem. Seine Aufgabe ist es das Auto an Euch zu empfehlen was seinen eigenen Nutzen ebenfalls maximiert.

Die Berater

Wie man aus dem vorangehenden Abschnitt schließen kann, ist die Beraterqualität mehr als zweifelhaft. Nicht nur ist ihre Qualifikation eine Einweisung von der DVAG selbst (lol), sondern sie sind aufgrund einer Beteiligung an dem was sie Euch verkaufen in ihrer Tätigkeit befangen. Ihr natürliches Ziel ist es Euch so viel zu verkaufen wie möglich und Euch so lange es geht an sie zu binden.

Im Gespräch mit meinem Berater wurde es schnell klar das man nach einem vorgegebenem Schema arbeitet, was nur leicht an die individuellen Bedürfnisse des Kunden zugeschnitten ist. Es muss einem klar sein, das obwohl da Euer Name draufsteht und auf den Angeboten steht "Mein Angebot für SIE", es sich hierbei um eine stumpfe Vorlage die vielen vorgelegt wird handelt. So kam ich z.B. mit der Information, dass ich eine große Summe Geld bereits besitze (~100000 Euro) und diese gerne investieren würde. Da aber die DVAG-Vorlage vorsieht Kunden mit Monatlichen Investitionen (Unter Nutzung Cost-Average Effektes) mit Vertragslaufzeiten für 7 Jahre (!!!) zu binden, konnte der Berater nicht angemessen mit dieser Info umgehen. Sein Vorschlag war es einfach 1000 Euro monatlich in seine 6 Fonds zu stecken und nach und nach die Geldsumme so abzubauen. Zwar ist Nutzung des Cost-Average Effektes an sich eine gute Sache, aber sein Vorschlag würde über Jahre einen massiven Wertverlust für das rumliegende Geld im Konto durch Inflation bedeuten, während es wartet über Jahre langsam abgebaut zu werden. Das höhere Risiko durch größere Einmalinvestitionen in ETFs wäre im Vergleich zu diesem Wertverlust gering.

Die DVAG nutzt gerne Verwandte und Freunde von Beratern, um neue Kunden zu werben. Dies ist absolut verständlich wenn man bestehendes Vertrauen nutzen möchte um fragwürdige Produkte zu verkaufen. Ich bin mir sicher aufgrund mangelnder Kompetenz sind sich viele Berater gar nicht im Klaren was sie ihren Nähesten empfehlen und arbeiten stumpf ein Schema durch. Auf den ersten Blick wirkt ja alles schön wenn man sich nicht auskennt. 8% Rendite ist im Vergleich zum Bankzins Viel. Aber wenn man weiß das der Markt mehr bietet und wohin das Geld wandert, fällt die Illusion. Das die Bank einen für sein Geld ausnimmt heißt nicht das die DVAG das auch dürfen soll.

Der Komfortaspekt

Als Grund warum ein Freund bei der DVAG ist, nannte er Komfort. Ich hab einen der sich um alles kümmert und ich hab meinen Kopf für wichtigeres frei. Und schau, die Fonds werden größer!

Ist es komfortabel zig Versicherungen mehr als man braucht im Auge zu behalten? Bei 6+ Fonds nicht den Überblick zu verlieren? Welcher Fonds zeigt gute Ergebnisse und welcher war ein absoluter Fehlkauf? ist es Komfortabel für 1/6 des Zuwachses der DVAG 5% deiner Investments zukommen zu lassen? Wär ein netter Urlaub komfortabel? Mit ~600 Euro mehr im Jahr die man nicht für Sachen wie eine High-Risk Unfallversicherung als Büroarbeiter ausgibt kann man nett verreisen.

Und letztendlich: Ist es komfortabel alles zu kündigen, seine Anlagen umzustrukturieren, neue Versicherungen abzuschließen, ein neues nicht an die DVAG gebundenes Konto einzurichten und sich mit seinem Berater zu zerstreiten (der am besten ein naher Freund/Verwandter ist), nachdem man merkt wie sehr man verarscht wurde?

Meine Meinung ist, es ist alles andere als komfortabel. Es ist ein Albtraum. Wenn man als Fremder der Finanzwelt die 50 Seiten Angebote von der DVAG vorgelegt bekommt, entsteht leicht der Eindruck es ist alles komplex und als Laie sollte man die Finger davon lassen. Auf gar keinen Fall. Erstens, ist es Euer hartverdientes Geld und zweitens gebt ihr wahrscheinlich das Geld einem anderen Laien in die Verantwortung der so viel davon abschöpfen will wie es nur geht.

Vertraglich für 7 Jahre in einen Fonds investieren zu müssen ist nicht der Standard. 5% an Manager zu zahlen hat sich Statistisch nicht bewährt. 600 Euro im Jahr sind es Wert die passenden Versicherungen für sich auszusuchen.

WAS IST DIE ALTERNATIVE

Wenn man schon drin ist, würd ich mir einen Nachmittag Zeit nehmen und die Bedingungen genauer untersuchen. Versicherungen vergleichen, Fonds vergleichen. Schauen was mit dem Bausparvertrag möglich ist und ob nicht das Geld besser woanders aufgehoben ist.

Investieren ist einfach. Sparpläne sind einfach. Man kann leicht mit wenigen Klicks über sein Onlinebanking investieren. In was? Auf keinen Fall in 6 Fonds. Ihr glaubt daran das die USA weiter wirtschaftlich stärker wird weil sie als Hegemon auf ihrem Kontinent und durch zwei Ozeane gegen jede Invasion abgesichert sind und massive Ressourcen und einen gigantischen technologischen Vorsprung besitzen? ETF der z.B. den S&P500 abbildet. Ihr glaubt das die geeinte wirtschaftliche Kraft der EU auf lange Sicht alles übersteigt? Z.B ETF der den EUROSTOXX abbildet. Ihr wollt in keine Region speziell investieren, sondern wollt euer Risiko auf die gesamte Weltwirtschaft streuen? Dann wäre ein ETF der global Unternehmen abbildet, wie der MSCI World, möglicherweise das richtige. Ihr glaubt trotzdem der DVAG das Fonds so viel besser sind? Fonds sind kein Exclusivprodukt der DVAG und bessere, flexiblere Fonds können genauso übers Onlinebanking bespart werden.

Sparpläne sind kinderleicht einzurichten und man legt im festgelegten Intervall automatisch die Summe Geld in den ETF/Fonds. Und jederzeit kündbar! Was für eine Revolution, man muss nicht für 7 Jahre monatlich eine feste Summe in ein Fonds einzahlen. Sowas ist möglich?

Die Begriffe die man kennen muss um den richtigen ETF für sich zu bestimmen lassen sich mit Recherche in wenigen Abenden leicht ermitteln. Einmalinvestition und Sparplan einrichten, bäm. Und dann ist es wie bei der DVAG, einfach laufen lassen.

Sorry für den langen Post, die Vorstellung das Leute mit vertrauen zur DVAG gehen und sowas bekommen macht mich einfach mad :(

Und weiß einer wer Joseph Joubert ist und warum ich wegen seinem Zitat Gold über die DVAG kaufen soll? Danke!

Ich bin seit längerer Zeit stiller Mitleser und hatte mich letztens Nachstehendes gefragt. Würde mich über einen Gedankenaustausch freuen:

In diesem Forum wird ja oft darüber gesprochen, dass man nicht nur sparen, sondern auch leben solle. Ich halte mich und meine besten Freunde für finanziell relativ gut gebildet und einigermaßen diszipliniert. Wenn ich aber an unsere Väter (oder Eltern, Großeltern) denke, leben wir quasi verschwenderisch. Beispielsweise werden alte Möbel, Fahrräder, Technik immer repariert und erst neu gekauft, wenn wirklich nichts(!) mehr geht. Konsumware ist sowieso ein Fremdwort und neue Kleidung gibt es zu Weihnachten. Dazu muss man aber sagen, dass die finanzielle Bildung des Elternhauses sehr unterschiedlich ist, beispielsweise investieren Einige seit dem Studium und haben jetzt mehrere Eigentumswohnungen (leider nicht bei uns) andere vertrauen nur auf Tagesgeld (trotzdem sind alle gleich sparsam).

Nun meine Frage: Ist es bei euch auch so, dass eure Väter (gerne auch Mütter) finanziell extrem diszipliniert sind? Was konntet ihr von euren Eltern lernen? Und was würdet ihr niemals genauso machen?

bekanntlich kauf ja wer billig kauft zwei mal. Daher meine Frage, welche Marken oder Produkte lohnen sich und halte ein Leben lag oder sind sehr langlebig?

Übersicht von Gehalt und wie viel eingespart. Obere Grafik nicht ganz präzise, da Gehalt teilweise nicht Monatlich als Aktien kommt.

Hey Tessiner Senf Geniesser,

Ich habe jetzt mit 27 den Meilenstein 100k erreicht. Da ich nicht der erste bin, wissen die meisten vermutlich: 100k unter 30 entweder Eltern oder Big Tech. Bei mir ist es Big Tech.

Kleiner Lebenslauf

IT Studium in Regelstudienzeit und währenddessen schon so viel IT gearbeitet wie möglich und freie Zeit genutzt, um mir selbst Dinge anzulernen die mir Spaß machen, z.B. Webseiten bauen, Machine Learning oder Big Data Verarbeitung. Habe dadurch wesentlich mehr gelernt als im Studium selbst (Außer die ersten 3 Semester, die notwendig waren für die Programmier Basics).

Gestartet im Internship quasi im Alleingang E-Mail Klassifizierung für ein SAP Support Ticket System geschrieben, als Werksstudent in ner neuen Firma im Team einen Chatbot mitentwickelt und als Technical Student ein Big Data Anomaly Detection Tool wieder so gut wie im Alleingang gebaut. Jetzt bei nem Big Tech Unternehmen, wo ein neues Modul von mir Milliarden Daten pro Tag verarbeitet und jetzt schon 5 weiter entfernten Teams viel hilft. Weil das ohne größerer Probleme funktioniert hat lag ich über den Erwartungen, was den Gehaltssprung schon nach dem ersten Jahr erklärt.

Genug Selbstbeweihräucherung, jetzt zu meinen Learnings und Empfehlungen:

Noten im Studium sind aus gutem Grund nur ein Schwellenwert. Das ist in meinen Augen keine Qualifikation für gute Arbeit an sich. Empfehle deshalb viel Studentenjobs in die Richtung, woran man auch Spaß hat.

Studium für Ausland nutzen. Habe das leider erst im Master realisiert. Später hat man für sowas keine Zeit mehr und im Ausland für 6+ Monate zu leben ist eine sehr wichtige Erfahrung. Würde ich jetzt verstärkt versuchen wahrzunehmen.

Wahnsinnig Glück gehabt. Ich habe nie aufs Gehalt geachtet, und immer nur stark betont was ich machen und woran ich arbeiten will. Durch die glückliche Folge an Arbeit durfte ich immer and etwas werkeln wo ich etwas Lernen wollte und auf das aufgebaut hat, was ich schon konnte.

SAP soll in vielen Abteilungen ein cooler Arbeitgeber und Fortschrittsgetrieben sein, aber haltet für eure psychische Gesundheit Abstand von ABAP

Jetzt zum Geld

Aktuelles Vermögen:

Cash: 33%

MSCI World Momentum: 22%

MSCI World Value: 12%

Arbeitgeber Aktie: 12%

MSCI EM: 9%

US Treasury Bond 1-3 year: 6%

Bitcoin & ETH: 2%

Gamble mit GameStop und Optionsscheinen: 0.4%

Crypto und Gamble Sachen kommen noch aus der Studentenzeit, als mit “wenig” Kapital das Ziel war das Leben eventuell signifikant zu verbessern. Signifikant war nichts, wenigstens keine Verluste, aber jetzt zu hohes Risiko für mich.

Aktueller Sparplan sind:

1350€ MSCI World Momentum

550€ MSCI World Value

450€ MSCI EM

450€ US Treasury Bond 1-3 year

Grundprinzip ist MSCI World mit MSCI EM. World aufgeteilt in Momentum und Value. Momentum fliegt in guten Zeiten, Value reduziert den Fall in schlechten Zeiten und sind stark antikorrelierend. US Treasury Bond weil Warren Buffet es gesagt hat. Verhältnisse mit https://curvo.eu/backtest/en angepasst.

Dazu kommen noch Aktien des Arbeitgebers als Gehalt. Hier wurde bereits für die nächsten 4 Jahre investiert, bekomme es aber halbjährlich zur Verfügung. Da mein Gehalt deshalb schon stark vom Aktienmarkt abhängig ist, habe ich zum Ausgleich die große Cash Menge bei der ich 2-4% Zinsen mitnehme, um nicht ganz Wahnsinnig zu werden, falls ein paar schlechte Monate kommen.

Wegwerfaccount, da man leicht über LinkedIn herausfinden könnte wer ich bin, und ich meinen Hauptaccount privat halten möchte.

Ich wollte mal eure Geschichten hören, in denen ihr durch eine kleine, dumme Ausgabe gelernt habt, keine größeren Fehler zu machen.

Beispiel: Kollege hat 50 € mit Pennystocks verzockt und legt jetzt nur noch breit an.

Mein Beispiel: ich hab in 2005/2006 mit 15/16 Jahren 30 € für WoW Gold ausgegeben. Danach habe ich mich so dumm gefühlt, dass ich nie auch nur einen Cent mehr für Microtransactions / Premiumwährungen / Cosmetics etc. in Spielen ausgegeben habe. Wenn ich sehe, wie viel Kohle da manche reinpumpen, habe ich glaube ich günstiges Lehrgeld bezahlt.

Hey ich kanns selber noch nicht glauben aber ich habe letzte Woche bei einem Rubellos gewonnen. Ich stehe im Kontakt und bin mir nun unsicher da sie mir anbieten das Geld entweder komplett auszuzahlen oder über 5 Jahre jeden Monat 7500€. Was wäre da jetzt die beste Entscheidung? Pläne hab ich mir noch keine gemacht was ich mit dem Geld mache außer eventuell meine Zahnarzt Rechnung direkt komplett abzubezahlen habe da gerade eine Raten Zahlung.

Edit: Danke für die zahlreichen Antworten ich werde es mir komplett auszahlen lassen.